Начисление и отражение процентов по займам – важный аспект бухгалтерского и налогового учета. В этой статье рассмотрим, как правильно учитывать проценты по выданным и полученным займам в соответствии с российским законодательством.

Содержание

Виды займов и их отражение в учете

Займы можно классифицировать по нескольким критериям:

- По стороне сделки: выданные и полученные

- По виду займа: процентные и беспроцентные

- По сроку: краткосрочные (до 1 года) и долгосрочные (более 1 года)

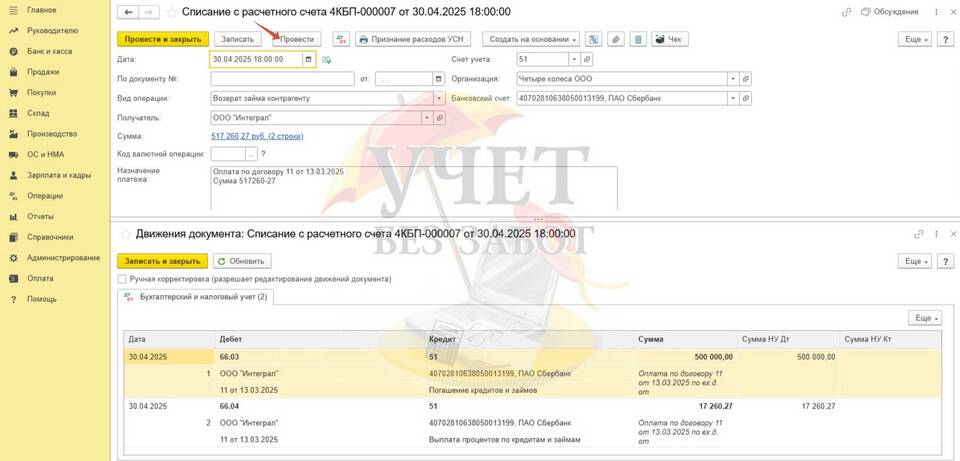

Учет процентов по полученным займам

Бухгалтерский учет

В бухгалтерском учете проценты по полученным займам отражаются:

| Для целей использования займа | Корреспонденция счетов |

| На инвестиционные активы | Дебет 08 Кредит 66 (67) |

| На текущую деятельность | Дебет 91.2 Кредит 66 (67) |

Налоговый учет

В налоговом учете проценты по займам включаются:

- По налогу на прибыль - в состав внереализационных расходов

- По УСН "Доходы минус расходы" - в состав расходов

- По НДФЛ для ИП - в состав профессиональных вычетов

Учет процентов по выданным займам

Бухгалтерский учет

Проценты по выданным займам учитываются:

- На счете 76 "Расчеты с разными дебиторами и кредиторами"

- С отнесением на прочие доходы (счет 91.1)

Налоговый учет

Для налоговых целей:

| Налог на прибыль | Включаются в внереализационные доходы |

| УСН "Доходы" | Учитываются в составе доходов |

| НДФЛ для ИП | Включаются в доходы от предпринимательской деятельности |

Особенности учета процентов

Предельные величины процентов

Для налога на прибыль существуют ограничения по признанию процентов:

- По рублевым займам - не более ключевой ставки ЦБ РФ, умноженной на 1.1 (в общем случае)

- По валютным займам - не более 15% годовых

Момент признания процентов

Проценты признаются:

- В бухучете - по правилам начисления

- В налоговом учете - либо методом начисления, либо кассовым методом

Важные нюансы

При отражении процентов необходимо учитывать:

- Требования ПБУ 15/2008 и ПБУ 19/02

- Положения Налогового кодекса РФ (ст. 265, 269, 346.16)

- Особенности учета при применении разных налоговых режимов