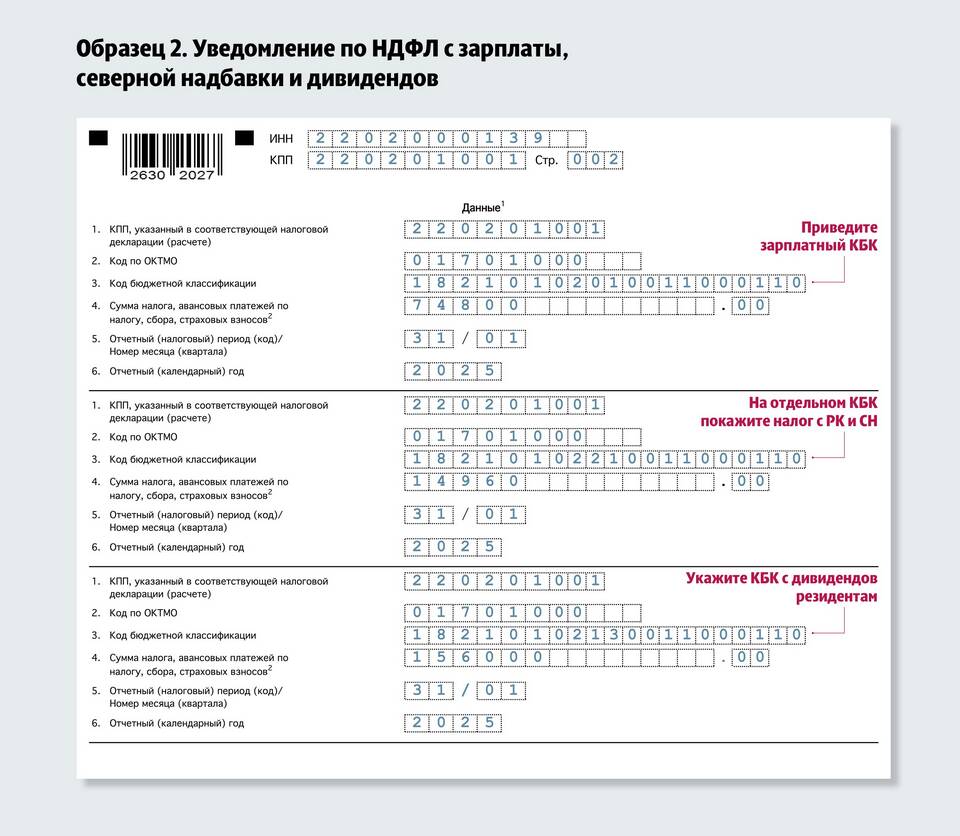

Форма 6-НДФЛ предусматривает использование двух разных кодов бюджетной классификации (КБК) для отражения налоговых платежей. Это связано с особенностями учета и распределения налога на доходы физических лиц.

Содержание

Причины использования двух КБК в 6-НДФЛ

| КБК | Назначение | Когда применяется |

| 182 1 01 02010 01 1000 110 | НДФЛ с доходов, выплаченных налоговым агентом | Основные начисления и выплаты |

| 182 1 01 02030 01 1000 110 | НДФЛ с материальной выгоды и иных специфических доходов | Особые случаи налогообложения |

Различия между КБК в 6-НДФЛ

Основной КБК (182 1 01 02010 01 1000 110)

- Используется для стандартных выплат заработной платы

- Применяется для большинства видов вознаграждений

- Отражает основной объем перечисляемого НДФЛ

Дополнительный КБК (182 1 01 02030 01 1000 110)

- Применяется для налога с материальной выгоды от экономии на процентах

- Используется для отдельных видов доходов согласно ст. 212 НК РФ

- Отражает специфические случаи налогообложения

Когда необходимо указывать оба КБК

| Ситуация | КБК |

| Выплата заработной платы | 182 1 01 02010 01 1000 110 |

| Предоставление займа сотруднику под низкий процент | 182 1 01 02030 01 1000 110 |

| Обычные доходы + материальная выгода | Оба КБК |

Последствия неправильного указания КБК

- Незачет уплаченных налогов

- Начисление пеней за просрочку платежа

- Необходимость подачи уточненных расчетов

- Риск налоговой проверки

Рекомендации по заполнению

- Проверять актуальность КБК перед сдачей отчета

- Раздельно учитывать разные виды доходов

- Сверяться с официальными источниками ФНС

- Использовать специализированное ПО для подготовки отчетности

Использование двух КБК в форме 6-НДФЛ обусловлено требованиями налогового законодательства и необходимостью точного учета разных видов доходов. Правильное указание кодов позволяет избежать проблем при камеральных проверках.