Декларация по НДС состоит из 12 разделов, но не все они заполняются в каждом отчетном периоде. Основные разделы, обязательные для большинства налогоплательщиков:

Содержание

Общая структура декларации по НДС

- Титульный лист

- Раздел 1 - Сумма налога к уплате/возврату

- Раздел 3 - Расчет налога по операциям

- Разделы 8-12 - Книги покупок и продаж

Необходимые данные для заполнения

| Данные | Где взять |

| Выручка от реализации | Книга продаж, бухгалтерские регистры |

| Суммы полученных и выставленных счетов-фактур | Журнал учета счетов-фактур |

| Налоговые вычеты | Книга покупок |

| Ставки НДС | Договоры, первичные документы |

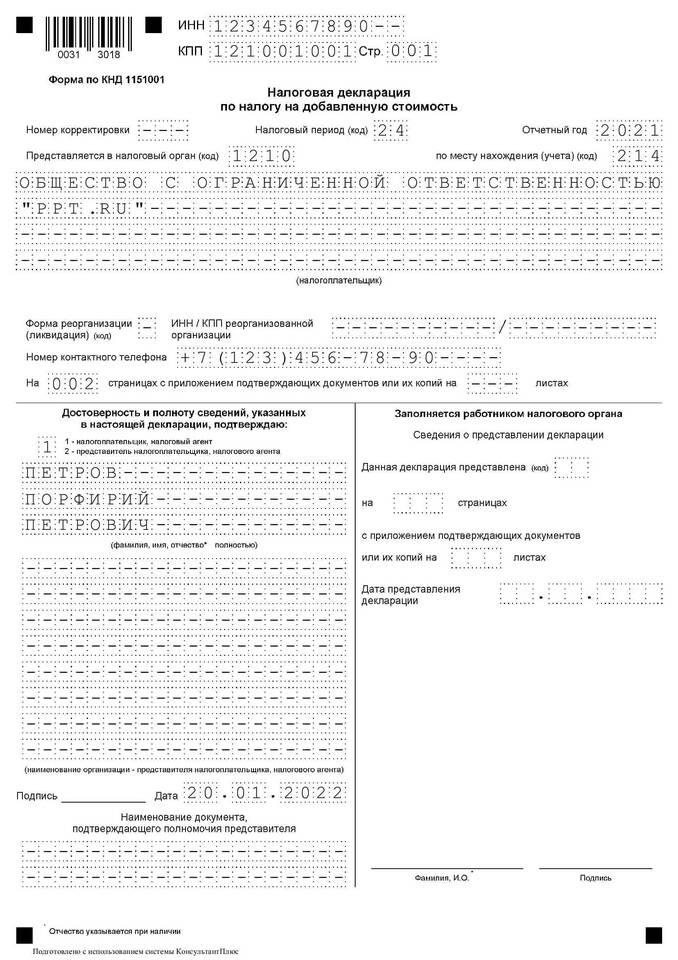

Пример заполнения титульного листа

| Поле | Пример заполнения |

| ИНН | 7701234567 |

| КПП | 770101001 |

| Налоговый период | КВ.01.2023 (для 1 квартала 2023 года) |

| Код налогового органа | 7701 (для ИФНС №1 по г. Москве) |

Пример заполнения раздела 1

| Строка | Значение |

| 010 (КБК) | 182 1 03 01000 01 1000 110 |

| 020 (ОКТМО) | 45382000 |

| 030 (Сумма налога к уплате) | 125 670 руб. 45 коп. |

Пример заполнения раздела 3

- Строка 010 - Налоговая база: 1 256 704 руб. 50 коп.

- Строка 020 - Ставка НДС: 20%

- Строка 040 - Сумма налога: 251 340 руб. 90 коп.

- Строка 050 - Налоговые вычеты: 125 670 руб. 45 коп.

- Строка 060 - Итого к уплате: 125 670 руб. 45 коп.

Особенности заполнения книги покупок

| Графа | Пример заполнения |

| 1 (Номер счета-фактуры) | 245 |

| 2 (Дата счета-фактуры) | 05.03.2023 |

| 8 (Стоимость покупок без НДС) | 50 000 руб. 00 коп. |

| 9 (Сумма НДС) | 10 000 руб. 00 коп. |

Частые ошибки при заполнении

- Несоответствие сумм в разделах 3 и 8-9

- Неправильное указание КБК и ОКТМО

- Арифметические ошибки в расчетах

- Неверное округление сумм

- Отсутствие подписей ответственных лиц

Проверка перед отправкой

- Сверить итоговые суммы по разделам

- Проверить правильность реквизитов

- Убедиться в наличии всех необходимых подписей

- Проверить контрольные соотношения

- Убедиться в соответствии формата файла (для электронной подачи)

Важная информация

С 2023 года все налогоплательщики обязаны сдавать декларацию по НДС только в электронной форме через операторов электронного документооборота. Бумажная форма допускается только для освобожденных от уплаты НДС.