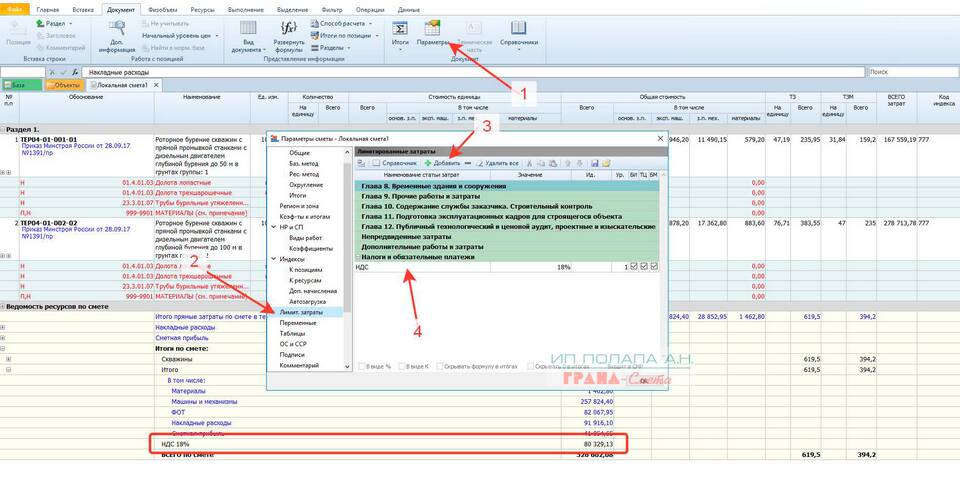

| Ставка НДС | Формула |

| 20% (стандартная) | Сумма без НДС = Общая сумма / 1,20 |

| 10% (льготная) | Сумма без НДС = Общая сумма / 1,10 |

| 0% (нулевая) | Сумма без НДС равна общей сумме |

- Возьмите общую сумму с НДС (например, 1200 руб.)

- Разделите на 1,20 (1200 / 1,20 = 1000)

- Полученный результат - сумма без НДС (1000 руб.)

- НДС = Общая сумма - Сумма без НДС (1200 - 1000 = 200 руб.)

| Общая сумма | Ставка НДС | Сумма без НДС | Сумма НДС |

| 2400 руб. | 20% | 2000 руб. | 400 руб. |

| 1100 руб. | 10% | 1000 руб. | 100 руб. |

| 6000 руб. | 20% | 5000 руб. | 1000 руб. |

- Сумма без НДС:

=A1/1,20 (где A1 - сумма с НДС 20%) - Сумма НДС:

=A1 - (A1/1,20) - Для 10%: замените 1,20 на 1,10

=A1/(1+B1) где A1 - сумма с НДС, B1 - ставка НДС (0,20 или 0,10)

Когда требуется выделение НДС:

- При составлении бухгалтерской отчетности

- Для заполнения налоговых деклараций

- При анализе себестоимости продукции

- Для сравнения цен без учета налога

| Ошибка | Правильный подход |

| Вычитание 20% от суммы | Использование деления на 1,20 |

| Путаница со ставками | Проверка применяемой ставки НДС |

| Округление на промежуточных этапах | Округлять только конечный результат |

- Вычислите сумму без НДС

- Начислите НДС на полученную сумму

- Сравните с исходной общей суммой

- Значения должны совпадать