Реструктуризация займа позволяет изменить условия кредитного договора при возникновении финансовых трудностей. Эта процедура помогает избежать просрочек и сохранить положительную кредитную историю.

Содержание

Основные виды реструктуризации

| Тип реструктуризации | Описание |

| Увеличение срока | Уменьшение ежемесячного платежа за счет продления периода выплат |

| Кредитные каникулы | Временное освобождение от платежей или уплаты процентов |

| Снижение ставки | Уменьшение процентной ставки по договору |

| Изменение валюты | Перевод займа в более стабильную валюту |

Кто может претендовать на реструктуризацию

- Заемщики с временными финансовыми трудностями

- Граждане, попавшие под сокращение на работе

- Лица с пониженной платежеспособностью по уважительным причинам

- Заемщики, имевшие ранее хорошую кредитную историю

Пошаговая процедура реструктуризации

- Подготовьте документы, подтверждающие сложное финансовое положение

- Напишите заявление в кредитную организацию

- Дождитесь рассмотрения заявки (обычно 3-10 рабочих дней)

- Получите новый график платежей при одобрении

- Подпишите дополнительное соглашение к договору

Необходимые документы

- Паспорт заемщика

- Трудовая книжка или справка о доходах

- Копия кредитного договора

- Документы, подтверждающие ухудшение финансового состояния:

- Приказ о сокращении

- Медицинские справки

- Свидетельства о рождении детей

Особенности реструктуризации в разных организациях

| Тип организации | Условия реструктуризации |

| Банки | Чаще предлагают кредитные каникулы или увеличение срока |

| МФО | Обычно продлевают срок займа с дополнительной комиссией |

| Коллекторские агентства | Могут списать часть долга при единовременной выплате |

Последствия реструктуризации

- Временное облегчение финансовой нагрузки

- Возможное увеличение общей переплаты

- Отметка в кредитной истории о проведенной процедуре

- Временные ограничения на получение новых кредитов

Альтернативные варианты

- Рефинансирование в другом банке

- Досрочное частичное погашение

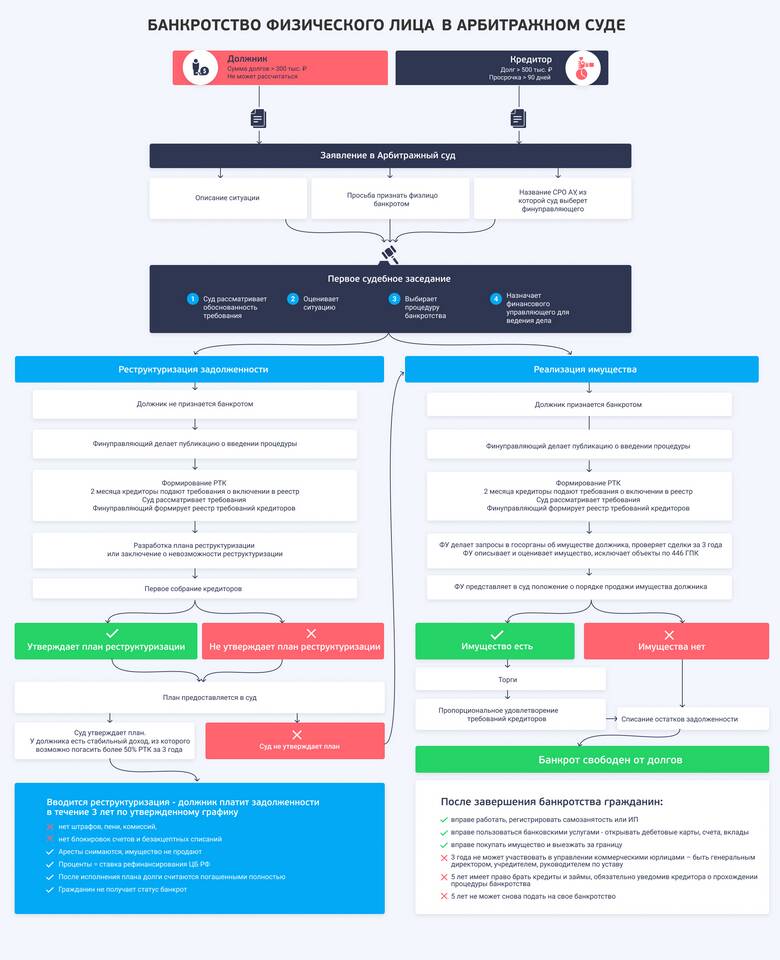

- Обращение в суд для признания банкротства физического лица

Рекомендации заемщикам

- Обращайтесь за реструктуризацией до возникновения просрочек

- Тщательно рассчитывайте новый график платежей

- Не скрывайте от кредитора реальное финансовое положение

- Консультируйтесь с финансовыми специалистами