| Критерий | Сокращение срока | Уменьшение платежа |

| Экономия на процентах | Максимальная | Минимальная |

| Нагрузка на бюджет | Остается прежней | Снижается |

- Значительное сокращение переплаты по кредиту

- Быстрое освобождение от долговых обязательств

- Уменьшение общего срока финансовой нагрузки

- Не снижает текущую финансовую нагрузку

- Требует стабильного дохода на весь период

- Меньше гибкости в управлении бюджетом

| Плюсы | Минусы |

| Снижение ежемесячной нагрузки | Увеличение общей переплаты |

| Больше свободных средств | Долгий срок кредитных обязательств |

- При нестабильном финансовом положении

- Если планируются крупные расходы

- Когда важна ежемесячная "подушка безопасности"

Факторы для рассмотрения

- Размер свободных средств для досрочного погашения

- Стабильность и уровень дохода

- Общий срок кредита

- Процентная ставка по кредиту

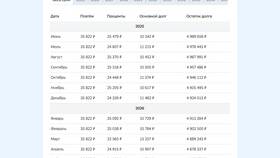

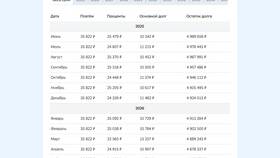

| Сумма досрочки | Экономия при сокращении срока | Экономия при уменьшении платежа |

| 50 000 руб | 15 000 руб | 5 000 руб |

| 100 000 руб | 30 000 руб | 10 000 руб |

Оптимальный выбор зависит от финансовых целей и возможностей заемщика. Сокращение срока выгоднее с точки зрения экономии, а уменьшение платежа обеспечивает большую гибкость бюджета.